「dカード」を発行しました。「dカード」には「iD」マークが記載されています。ここで単純な疑問が生まれました。クレジットカードで決済できるのに、わざわざ「iD」を使って決済する意味は何なのか?今回は、そんな初心者の疑問をこの記事を読んで解明できればと思います。ではではスタートです!

「dカード」を発行しました。「dカード」には「iD」マークが記載されています。ここで単純な疑問が生まれました。クレジットカードで決済できるのに、わざわざ「iD」を使って決済する意味は何なのか?今回は、そんな初心者の疑問をこの記事を読んで解明できればと思います。ではではスタートです!

「iD払い」と「dカード払い」の違い

「dカード」は説明することもないですが、一般的な“クレジットカード”です。商品の購入代金を支払い日まで立替してくれます。限度額は「dカード」の会社が利用者の年収や他の借入などを審査して割り出した上限金額で決済ができます。メリットは、後払いができること、高額購入をする際に分割支払いができます。金額によってはサインや暗証番号が必要です。

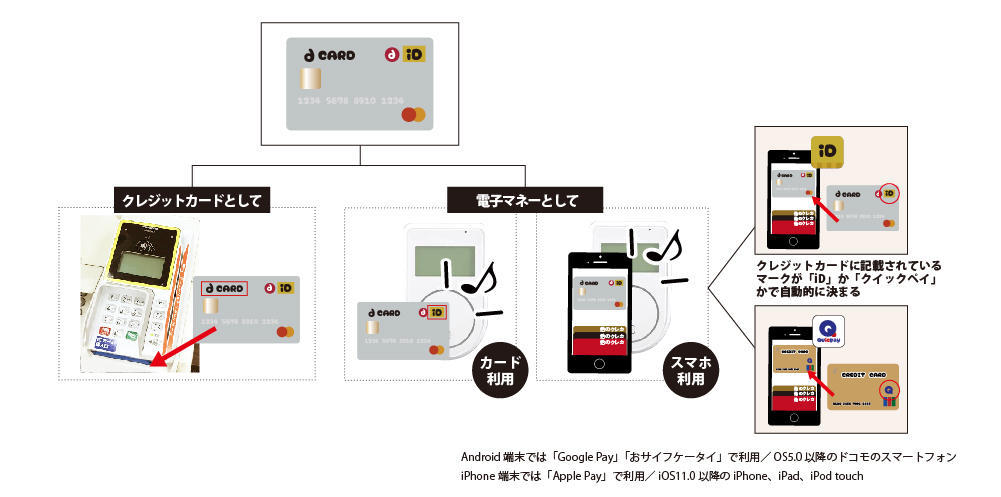

「iD」は“電子マネー”です。「楽天Edy」や、セブンイレブンで使える「nanaco」などと一緒です。ただ、「楽天Edy」や「nanaco」は先払いのチャージ式のシステムですが、「iD」のメジャーな使い方は後払いのポストペイ式です。(チャージやデビットも選べます。)

そして、「iD」はスマホでの利用も、「dカード(GOLD含む)」そのままでも利用ができます。i Phone7移行では「ApplePay」としても利用可能です。「iD」の機能は、「iD付きのクレジットカード」と連動しています。「iD払い」で利用した代金は、クレジットカードの利用分と一緒に請求されます。

一定金額以下であれば、サインや暗証番号も不要。かざすだけでスピーディーな決済ができます。また、決済額が一定以上になると、PIN(個人識別番号)を入力しないといけないなど、悪用防止の仕組みもしっかりされています。

簡単にいうと「iD」は、「クレジット機能」と「電子マネー機能」がついたカードの「電子マネー」の部分です。本質はクレジットカード機能の一部なので、引き落としはクレジットカード(この場合はdカード)から引かれます。なので、基本どちらを使おうが同じですが、キャンペーンや店舗によって使い分けないといけません。

「iD払い」と「dカード払い」の異なる点

dカードのiD払いとdカード払いには、異なる点があります。

dカードのiD払いとdカード払いには、異なる点があります。

- 決済の仕組み

- 利用できる店舗

- 支払回数の違い

dカードの「iD払い」と「dカード払い」の異なる点は、「決済の仕組み」と「利用できる店舗」です。dカードを活用するためにも、それぞれの特徴を確認しましょう。

「決済の仕組み」が異なる

まずは、「iD払い」と「dカード払い」の決済の仕組みを確認しましょう。

| 支払方法 | iD |

dカード |

| 機能 | 電子マネー |

クレジット |

| 決済処理 | かざすだけ (速い) |

カードリーダー を通す (遅い) |

| サイン/ 暗証番号 |

不要 ※一定金額内なら |

不要 ※一定金額内なら |

| カードの 受渡し |

不要 | 必要 |

| 端末 | ・カード ・スマホ |

カードのみ |

| 利用 上限金額 |

店による | カード限度枠 まで |

では、実際の支払い方の詳細をみてみましょう。

「iD」はかざすだけで決済がおわる

多分メリットランキング1位とされるであろう理由です。お店で「クレジットカード決済」をする場合、店員へカードを渡し、リーダーへカードをスライドさせたり挿入したりします。「iD」の場合、リーダーに自分でタッチするだけなので、カードを渡す~からの作業が省略されクレジットカードの通信時間を待つより早いです。音が鳴ったら決済完了の合図なのでその速さがわかると思います。ちなみにおサイフケータイのスマホなら電源OFFの状態でも決済ができるので便利ですよ。

「iD」はサイン不要!暗証番号不要!※一定金額内

そして、これもメリットの上位であろう理由です。「クレジットカード」も「iD」も一定金額内ならサインも暗証番号も不要で内容は同じ。なので、コンビニレベルの買い物ならどちらも不要です。とわいえ、「iD」も一定金額以上になれば暗証番号がいります。一定金額の上限は店舗によってさまざまで、ショッピングモールやコンビニは少し低めです。セブンイレブンの場合、上限額は2万円/回までです。上限金額を知るためには、各店舗に問い合わせて確認するしかありません。高額な買い物をする際には、クレジットカード払いのほうが手間がありません。

ついでに、クレジットカードのサイン不要の上限だけ挙げておきます。これ以下なら「iD」でも暗証番号不要かな?という目安として参考に。

| 店舗 | サイン不要な 上限金額 |

| ファミリー マート |

4,000円 まで |

|

10,000円 |

| スーパー マーケット |

30,000円 くらい |

「クレジット払い」なら上限金額まで使える

上記でサインやら暗証番号やら言いましたが、結局一定金額内のしばり内では便利!という話しで、でかい金額の場合はやはりクレジットカードになります。

さらに分割も可能なので、本来の目的の使い方ができます。もちろん海外でも利用できます。「iD」のほうは以前は海外でも利用できましたが、現在は利用不可となっています。

「iD払い」はおサイフケータイやApple Payで利用できる

「iD払い」をするには、2通りの使い方が存在します。

- dカードをそのまま「iD」として利用する

- スマホに登録でおサイフケータイやApple Payとして利用する

dカードのまま利用するには財布からカード取り出す作業が面倒ですが、スマホの場合は財布不要でスマホをかざすだけなので、電子マネーのメリットとなります。

「iD」は電子マネーのためおサイフケータイと相性抜群です。一方のiPhoneユーザーには利用しづらい電子マネーですが、dカードはApple Payにも対応しており、iPhoneに登録すれば「iD」としてApple Payを利用できるので即利用が可能です。ちなみに、おサイフケータイの場合は、利用履歴が確認できます。

クレジットカードのiDは紐付け不要ですぐ使える

「iDを使ってみたいけど、設定が面倒くさい」と思われるかもしれませんが、クレジットカードに「iD」のマークがついている場合、そのままカードを出して「iDで」と言えばいいだけなので、手続き不要ですぐに利用できます。なお、スマホで「iD」を使いたい方は、dカード以外でも「iD」対応のクレジットカードがあれば登録ができます。

「利用できる店舗」が異なる

「iD払いができるお店」は「iD加盟店」のお店です。「クレジットカード払いができるお店」は「国際ブランドの加盟店」です。

「iD払いができるお店」は「iD加盟店」のお店です。「クレジットカード払いができるお店」は「国際ブランドの加盟店」です。

という訳で、どちらか利用できどちらか利用できない場合があります。

例えば、Aという店舗で、「dカードのクレジット払いができたからAのお店でiD払いもできる!」と思ったら「間違い」です。A店が「国際ブランドが使える登録」+「iD加盟店登録」にも登録をしているなら可能ですが、たいがいどちらかしか登録していないのでバラつきます。例えば、「ミスタードーナツ」の場合、「iD決済」は可能ですが「クレジットカード決済」は不可となっています。(ショッピングモールに入っている場合は、例外的に使えることもあり。)

iD払いを利用できる店舗には、セブンイレブンやマツモトキヨシなど、商品単価が低い店舗が多く、クレジットカード払いを利用できる店舗には、ビックカメラや三越伊勢丹など、商品単価が高い店舗が多い傾向です。「iD加盟店」と「クレジットカード加盟店」を比較した場合、「iD加盟店」のほうが少ないのが現状です。年々増加はしていますが、クレジットカードに比べればiDなんてまだまだ最近の扱いなので、クレジットカードほどどこでも使えるわけではない、と覚えておきましょう。

「iD」はECサイトに未対応のところが多い

「iD払い」は過去に下記のネットショップで利用できましたが、現在公式HPにネット決済できるお店が「さくら観光」しか掲載されていません。Amazonとか便利そうなのに…。

iD払いに対応しているいたネットショップ

- Amazon.co.jp

- タワーレコード

- NEOWING

- honto

など

まぁクレカがあるので問題はないですが、iD(アイディ)=実店舗用の決済方法と思っておきましょう。

スキミングのリスク回避

「クレジットカード」は、「iD」よりも不正利用されるリスクが高い理由として、クレジットカードのスキミングです。特に海外ではクレジットカードの磁気データや、個人情報を抜き取られ、不正利用される危険性があります。結局は、カードを相手に渡すと危険!というイメージです。

「iD」は相手にカードをわたさなくてもいいのでスキミングのリスクがなく、暗証番号の入力も不要。クレジットカード払いよりもリスクは低そうです。念のため、スマホにロックをかければ、リスクを最小限に抑えられます。それぞれの支払方法の安全面を考慮し、「クレジットカード払い」と「iD払い」を選択する際のひとつの目安にしましょう。

本当はスキミングのリスクが高い海外で「iD」が使えるのが最強ですが、現在はもぅ使えなくなりました。

支払い回数の違い

「iD払い」はあくまでも電子マネーのため、クレジット機能とは違うので、その分その手軽さがメリットとなっています。電子マネーはそもそも分割払いはできません。なので「iD払い」をすると金額問わず一括払いになります。

「クレジットカード払い」の場合は、本来の機能として、一括・分割・ボーナス・リボ払いが選択できます。

コンビニで利用してみる

実際にコンビニで「iD払い」と「クレジット払い」でどう違うのか比べてみましょう。

実際にコンビニで「iD払い」と「クレジット払い」でどう違うのか比べてみましょう。

カード会社とサインレス契約を結んでいる店舗/同じ店でも保有しているカードによって異なります。

iD払いとクレジットカード払いを使いこなすコツ!

「iD払い」と「クレジットカード払い」を使いこなすコツは、「dポイント加盟店」と「dカード特約店」で使い分けることです。加算されるdポイントの種類は、「dポイント加盟店と」「dカード特約店」で異なり三種類に分かれます。

「dポイント加盟店」と「dカード特約店」で加算されるdポイントは、「決済ポイント」「提示ポイント」「特約店ポイント」の三種類に分かれます。

「決済ポイント」と「特約店ポイント」は、「クレジットカード払い」か「iD払い」で決済することによって自動的に加算されます。一方、「提示ポイント」はdカードの提示が条件のため、「iD払い」を利用する人は「dポイントカード(dカード/GOLD含む)」を提示しましょう。

損得がでる唯一の差「dカード特約店」

一般的な「iD払い」「クレジットカード払い」対応のお店では、どちらで決済しても、ポイント還元のお得さはまったく変わりませんが、利用店舗が「dカード特約店」の場合、これは話が変わってきます。

一般的な「iD払い」「クレジットカード払い」対応のお店では、どちらで決済しても、ポイント還元のお得さはまったく変わりませんが、利用店舗が「dカード特約店」の場合、これは話が変わってきます。

「dカード特約店」では、「dカード( GOLD含む)」のクレジット決済で特約店ポイントがつくお店と、「iD決済」で特約店ポイントが付くお店、どちらでも特約店ポイントが付くお店がそれぞれ存在しているからです。

| dカード特約店で dポイントが 貯まる決済方法 |

特約店名 |

| クレジット カード払いで |

・JAL・JTB ・三越伊勢丹 ・高島屋・ノジマ ・サカイ引越センター |

| iD払いで |

・オリックスレンタカー ・さわやか無線タクシー ・ビッグエコー ・タワーレコード ・紀伊国屋書店 ・洋服の青山 |

| どちらでも | ・ENEOS ・ルートインホテルズ ・マツモトキヨシ |

「dカード特約店」には、JALやJTBなど、「クレジットカード払い」した場合のみ、ポイントが付与されるお店と、オリックスレンタカーやさわやか無線タクシーなど、「iD払い」した場合のみ、ポイントが付与されるお店と分かれます。一部、ENEOSやマツモトキヨシなど、どちらでもポイントが付与されるお店もあるため、「dカード特約店」を利用する人は、dカードの公式サイトから特約店ポイントの条件をみておきましょう。

一部を例として挙げてみましたが、他にもdカード特約店はたくさんありますので、まずはよく使うお店がないか、あるのならiDがお得なのかdカード/dカード GOLDのクレジット決済がお得なのか、それともどちらでもいけるのかを確認しておきましょう。

【dカード特約店はコチラから】

d払い加盟店ではd払いを利用する

余談ですが、「d払い加盟店」では、「iD払い」や「クレジットカード払い」ではポイントがもらえないので、「d払い」で決済しましょう。「d払い」とは、バーコードやQRコードを表示して読み取る「バーコード決済」のことであり、「d払い」を利用しなければ、dポイントが貯まらない店舗があります。

「d払い加盟店」「dポイント加盟店」「dカード特約店」では、それぞれポイント付与の対象となるお店が違います。ただし、ローソンやマツモトキヨシなど、一部の「d払い加盟店」は「dポイント加盟店」や「dカード特約店」に含まれるので、より多くのdポイントを貯められます。「d払い加盟店」で「d払い」以外の決済方法を利用した場合、そもそもdポイントが付与されない場合があるため、「d払い」を選択しましょう。

「iD払い」に切替でポイント還元率が上がるカードもある

一部のクレジットカードには「iD決済で還元率アップ」という付帯サービスがついています。例えば、「Orico Card THE POINT PREMIUM GOLD」は、iDで支払うと還元率が1.5倍にアップします。クレジットカード決済をしている人は、支払いをiDに変えるだけでポイントが1.5倍になるのでiDを利用するほうがお得になります。

各種キャンペーンでお得

iDは、期間限定でさまざまなキャンペーンを実施しています。例えば2019年8月には「対象店舗でApple Pay(iD)を合計10,000円(税込)以上利用で1,000円分キャッシュバック」キャンペーンがありました。10%還元となっていたので、かなりお得なキャンペーンでした。また、クレジットカード会社のキャンペーンもあるので、iDユーザーはキャンペーン情報をこまめにチェックしておきましょう。

iDは、期間限定でさまざまなキャンペーンを実施しています。例えば2019年8月には「対象店舗でApple Pay(iD)を合計10,000円(税込)以上利用で1,000円分キャッシュバック」キャンペーンがありました。10%還元となっていたので、かなりお得なキャンペーンでした。また、クレジットカード会社のキャンペーンもあるので、iDユーザーはキャンペーン情報をこまめにチェックしておきましょう。

【iDのキャンペーンはココから】

docomoユーザーはランクアップもできる

docomoを契約している人は、「dカード( GOLD含む)」はdポイントスーパー還元プログラムで+1%のポイントupが加算され、dポイントクラブのステージupのためにもポイント獲得しやすくなります。docomoユーザーにとっては+αのメリットがあります。

※表は横にスライドできます。

| iD | クレジット カード (dカード/GOLD) |

|

| 特徴 | 電子マネー | クレジットカード |

| 利用場所 | iD加盟店 (iDマークのお店) ※少額店舗メイン |

国際ブランド の加盟店 VISA/MasterCard ※高額店舗多め |

| 海外での 利用 |

✕ | 〇 |

| ポイント 還元 |

〇 (通常1.0%) |

〇 (通常1.0%) |

| 使い方 | 端末にかざす (スピーディー) |

端末で読み取る (iDの方が速い) |

| サインや 暗証番号 |

一定額まで不要 ※おサイフケータイは1万円 |

一定額まで不要 店舗や利用額による |

| 利用 限度額 |

店舗による | カードの利用限度額 |

| 支払回数 | 一括のみ | 1回・2回・リボ ボーナス・分割 |

| dカード特約店 のポイント付与 |

iD対応店 のみ |

クレジットカード 対応店のみ |

| 不正使用 の補償 |

あり | あり |

「iD払い」と「クレジットカード払い」の違いのまとめ

dカードの「iD払い」と「クレジットカード払い」の違いについて紹介しました。なんのために2つも決済方法がついているのか?

- 「クレカ」「iD」それぞれ加盟店が違う

=利用店舗が拡大するよ! - 「かざすだけ」と「店員にカードを渡す」決済方法が違う=多少の時間差あるが好きな方選べるよ!

- 「dカード特約店」で「クレカ決済対象店」か「iD決済対象店」で違う=ポイントが欲しいなら従うしかないよ!

違いをうまく使い分けるコツは、「加盟店」「決済方法」「dカード特約店」の3つ!という感想です。そのほかにも、「iD」は店舗によって少額上限が多いので、高額な買い物の時には向きません。「めんどくさいのでポイントの損得は気にしない!」という人はどちらか1つを使えばいいと思います。(加盟店レベルの話では、切り替えるしかないですが…)

「なにがなんでもポイントは根こそぎもらう!」という人は、こまめに切替して利用するしかない!という答えでした。