納税するほど儲かる予定はありませんが、実際「おぉ!」という儲けが出た場合、どれだけで納税しないといけないのか?何%がもっていかれるのか?確定申告に縁のないサラリーマンはどうすればいいのか?記事にしてみました!

納税するほど儲かる予定はありませんが、実際「おぉ!」という儲けが出た場合、どれだけで納税しないといけないのか?何%がもっていかれるのか?確定申告に縁のないサラリーマンはどうすればいいのか?記事にしてみました!

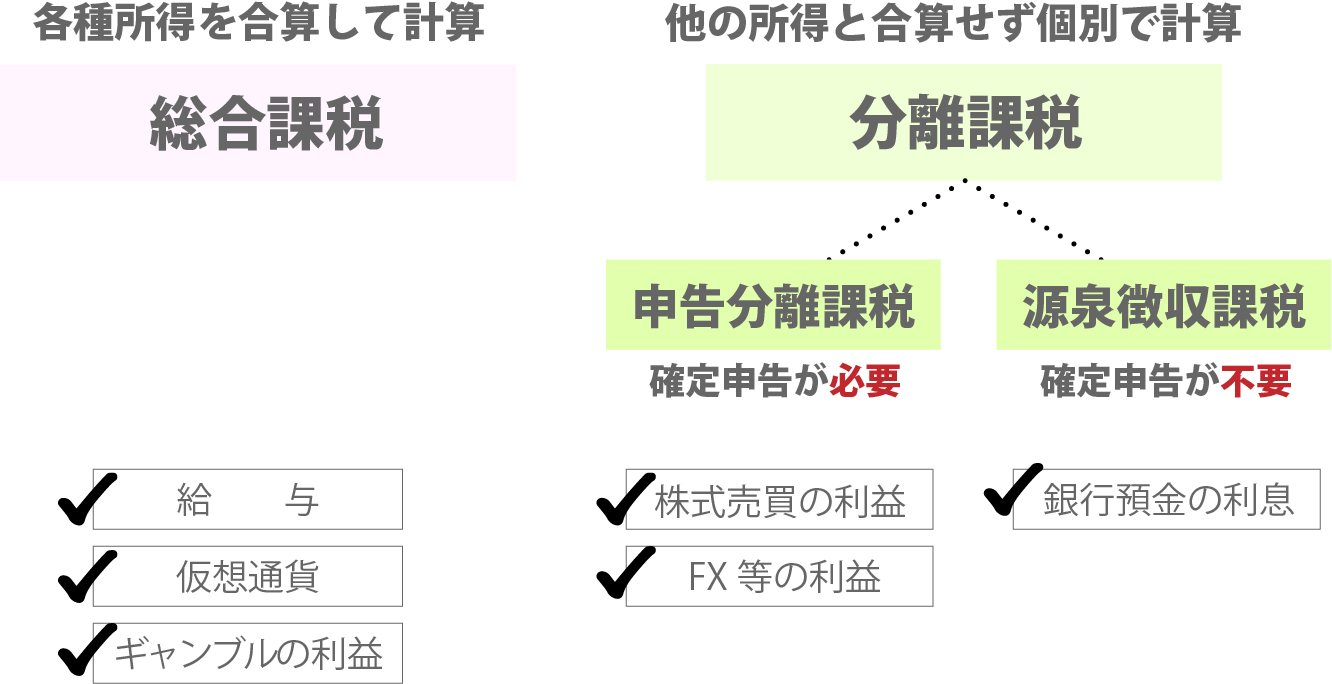

各ジャンルで違う税の種類

税の種類もいろいろありますが、何で利益を得たか?所得の名前もジャンルも変わってきます。

| 所得の種類 | 税率 | |

| サラリーマン給料 自営業者給料 |

給与所得 事業所得 |

総合課税 |

| 仮想通貨 |

雑所得 | 総合課税 |

| 雑所得の金額=収入金額-費用-控除額(20万円) | ||

| 公営ギャンブル パチンコ |

一時所得 | 総合課税 |

| 一時所得の金額={収入金額-費用-特別控除額(50万円)×1/2 | ||

| 株式 | 譲渡所得 | 申告分離課税 |

| FX | 雑所得 | |

| 【株式・FX共通】所得の額に関わらず一律約20.315% | ||

へぇ…全然種類が違うのですね( ゚Д゚)

ベースとなる、サラリーマンや自営業者がなどが貰っている給料は「給与/事業所得」。

これは収入に応じて課税率が上がる累進課税で計算して納税額が決まります。

仮想通貨の売買で儲かった場合の利益は「雑所得」。

これは「総合課税」なので、給料やほかの所得と合算した額で納税額が決まります。

公営ギャンブルやパチンコ等で儲かった場合の利益は「一時所得」。

これも「総合課税」なので、給料やほかの所得と合算した額で納税額が決まります。

株式の売買で儲かった場合の利益は「譲渡所得」。

これは、申告分離課税となり、給料などの他の収入とは関係なく、単体で計算され納税額が決まります。

FXなどの売買で儲かった場合の利益は「雑所得」。

これは、申告分離課税となり、給料などの他の収入とは関係なく、単体で計算され納税額が決まります。

ここまで違うと、計算方法も違うので詳しくみていきましょう。

仮想通貨で納税しないといけない年間の利益額

毎年1月1日~12月31日までの期間に、仮想通貨で利益があった場合、「総合課税」に分類されるため、給与など他の収入(総合課税の対象のもの)と合算して納税額を計算します。

毎年1月1日~12月31日までの期間に、仮想通貨で利益があった場合、「総合課税」に分類されるため、給与など他の収入(総合課税の対象のもの)と合算して納税額を計算します。

仮想通貨の利益は「雑所得」の控除額

| 【仮想通貨】本業収入と合算(総合課税) |

|

| 年収 | 申告不要の金額 |

| 無職/扶養 | 48万円 |

| 年収あり | 20万円 |

※無職・扶養の人の内容は省略します。

サラリーマンや所得がある人の場合、1年間(1月~12月末まで)仮想通貨の売買の利益が20万円を超えた場合納税しないといけません。この金額は給与以外の収入が仮想通貨だけの場合の金額です。

・給与300万円+仮想通貨の利益20万円

=納税不要

・給与300万円+仮想通貨の利益5万円+他の収入16万円

=納税必要

仮想通貨の利益が5万円だったとしても、給料以外の収入が16万円だった場合、納税義務があります。

仮想通貨の利益とはどのような場合?

仮想通貨で得た利益とは、どういう場合なのでしょうか?

- 仮想通貨を売却して日本円を得たとき

- 仮想通貨で商品やサービスの決済をしたとき

- 仮想通貨を他の仮想通貨に交換したとき(仮想通貨同士の取引をしたとき)

- ステーキングやマイニング、レンディングなどで仮想通貨を無償で得たとき

- ハードフォークによる分岐やエアドロップで未上場の仮想通貨を得て、売却したとき

仮想通貨取引を行う中で発生した所得が20万円を超える場合には確定申告が必要となりますが、「取引による所得が20万円」というのは取引所から出金して振り込まれた日本円の金額ではなく、上記のタイミングで発生した金額の合計になります。

①仮想通貨を売却して日本円を得たとき

通常、仮想通貨を売却した時点で所得が発生します。

「売却価格」と「購入価額」との差額が所得額となります。

(仮想通貨の売却価額)ー(仮想通貨の1単位あたりの取得価額*) × 数量 = 所得額

例えば、購入金額の合計が100万円で売却金額が200万円=所得金額100万円

なお、取得価額とは、手数料などの金額も含めて、仮想通貨を取得するのに要した金額のことを指します。

②仮想通貨で商品やサービスの決済をしたとき

仮想通貨で商品やサービスを購入した場合、利益が生じるタイミングとなります。

保有するBTCでネットサービスを利用した場合

①1/1 1BTCを100万円で購入(0.01BTCの価値1万円)

②7/1 1BTCが200万円になったときに0.01BTCで支払い

(0.01BTCの価値2万円)

考え方としては、100万円が200万円に上昇した時点で一旦換金してから支払した、という理屈です。

③仮想通貨を他の仮想通貨に交換したとき

ビットコインやイーサリアムなど「仮想通貨同士」で交換をした場合も利益が発生するタイミングとなります。

保有するBTCでETHを購入した場合

①1/1 1BTCを100万円で購入

②7/1 1BTCが200万円になったときBTCを全てETHに交換

これは引っかけ問題みたいでややこしい!ですが、

①から②までの半年間で1BTCの価格が2倍の100万円上昇しています。

100万円で購入したBTCを200万円のときに日本円に換金後、そのお金でETHを手に入れた、となります。100万円分利益が出た状態で購入しています。

購入時の価格(取得単価)と交換時の価格(時価)を比較した際に、交換時の価格の方が高ければ、その差額が利益となります。

④ステーキングやマイニング、レンディングなどで仮想通貨を無償で得たとき

ステーキング報酬やレンディングの利子として仮想通貨を受け取った場合も、利益が発生します。上記の他にも、マイニングで得た報酬や、ゲームで得た報酬なども利益となる可能があります。これらの計算方法は複雑なので、国税庁(国税庁「仮想通貨に関する所得の計算方法等について(情報)」)を参照してください。

⑤ハードフォークによる分岐やエアドロップで未上場の仮想通貨を得て売却したとき

ハードフォークやエアドロップで、まだ取引が行われていない未上場の仮想通貨をもらって、それを売却したときは課税されるタイミングになります。

例えばエアドロで時価1万円の仮想通貨を貰った場合

購入金額0円で売却時1万円だった。1万円が利益。

このような仮想通貨は取得価額が存在しないため、獲得した段階では「0円」とみなされ、最終的に売却して得られた金額がすべて利益となります。

といった感じで意識していない利用が利益とみなされることがあるので要注意です。

公営ギャンブルやパチンコ等で納税しないといけない年間の利益額

毎年1月1日~12月31日までの期間に、公営ギャンブルやパチンコ等で利益があった場合、「一時所得」で「総合課税」に分類されるため、給与など他の収入(総合課税の対象のもの)と合算して納税額を計算します。

毎年1月1日~12月31日までの期間に、公営ギャンブルやパチンコ等で利益があった場合、「一時所得」で「総合課税」に分類されるため、給与など他の収入(総合課税の対象のもの)と合算して納税額を計算します。

公営ギャンブルやパチンコ等の利益は「一時所得」の控除額

| 【公営ギャンブル・パチンコ】本業収入と合算(総合課税) | |

| 年収 | 控除額 |

| 基本 | 特別控除額 50万円 |

| 年末調整を した会社員 |

90万円 |

※無職・扶養の人の内容は省略します。

公営ギャンブルやパチンコ等の利益があった場合、一時所得となり特別控除額が50万円です。無職の人も利益が50万円を超えた場合は納税義務があります。

サラリーマンや所得がある人の場合、1年間(1月~12月末まで)公営ギャンブルやパチンコ等の利益が90万円を超えた場合納税しないといけません。この金額は給与以外の収入が公営ギャンブルやパチンコ等だけの場合の金額です。

例えば、20万円分の馬券を購入して300万円の馬券が当たった場合、儲けは280万円!

300万円(総収入金額)

-

20万円(収入を得るために支出した金額)

-

50万円(特別控除額)

×

1/2=115万円(課税所得金額)

競馬の利益に対する課税所得金額は115万円となりましたが、最終的に課される税金は、給与などのほかの所得(総合課税対象の収入)と合算されて税率が決定される総合課税によって計算されます。

年収が300万円だった場合、300万円+115万円=415万円に税金が課せられます。

基本の特別控除額は50万円ですが、条件を満たす給与所得者の一時所得が90万円を超えなければ確定申告をしなくても良い理由は「90万円(一時所得)-50万円(特別控除額)×1/2=20万円」であることから、90万円以下であれば課税所得金額が20万円を超えないからです。

で、「収入を得るために支出した金額」というのは、当たったレースのハズレ券だけです!

1R 購入10万円 払戻0円

2R 購入10万円 払戻0円

3R 購入10万円 払戻100万円

この場合、トータルでは購入30万円で払戻100万円で利益は70万円ですが、経費として認められる部分は3Rの10万円分だけです。

は???

まぁ本場へ行って現金購入した分にはバレませんが、2021年から1,000万円以上の払戻の人には、名前と銀行口座を聞く、という法令ができたみたいなので参考まで。

株式売買の利益で納税しないといけない年間の利益額

毎年1月1日~12月31日までの期間に、株式売買で利益があった場合、「譲渡所得」で「申告分離課税」に分類されます。給与など他の収入は関係なく、個別で納税額を計算します。

毎年1月1日~12月31日までの期間に、株式売買で利益があった場合、「譲渡所得」で「申告分離課税」に分類されます。給与など他の収入は関係なく、個別で納税額を計算します。

株式の利益は「譲渡所得」の控除額

| 【株】本業の収入と別(申告分離課税) |

|

| 年間所得 | 申告不要の金額 |

| なし | 48万円 |

| あり | 20万円 |

※無職・扶養の人の内容は省略します。

株で得た利益の場合、「譲渡所得」で「申告分離課税」となります。

株取引の口座が「特定口座(源泉徴収あり)」の場合は証券会社が全部やってくれるので、こちらでの確定申告は不要。「NISA(少額投資非課税制度)」口座も非課税制度の口座なので確定申告は不要。これ以外の場合で、サラリーマンや自営業者で年間20万円を超える利益があった場合は納税義務があります。

株式取引による損益は合算が行えません。FX取引による収入も株式取引による収入も申告分離課税となるものの、FXでの所得は雑所得であり、株式取引による所得は譲渡所得や配当所得となるためです。

FXの利益で納税しないといけない年間の利益額

毎年1月1日~12月31日までの期間に、FXで利益があった場合、「雑所得」で「申告分離課税」に分類されます。給与など他の収入は関係なく、個別で納税額を計算します。

毎年1月1日~12月31日までの期間に、FXで利益があった場合、「雑所得」で「申告分離課税」に分類されます。給与など他の収入は関係なく、個別で納税額を計算します。

FXの利益は「雑所得」の控除額

| 【FX】本業の収入と別(申告分離課税) |

|

| 年間所得 | 申告不要の金額 |

| なし | 48万円 |

| あり | 20万円 |

※無職・扶養の人の内容は省略します。

FXで得た利益の場合、「雑所得」で「申告分離課税」となります。

サラリーマンや自営業者で年間20万円を超える利益があった場合は納税義務があります。

確定申告ではFXでの損益だけではなく、ほかの金融商品の取引との損益を合算することができます。「金」や「原油」のCFD取引の損益も、FXの損益と通算できます。そのため、FXで利益が出ていてもCFD取引で損失が発生している場合には、損益を相殺できます。ただ、すべての投資において損益通算が認められているわけではなく、FXと同様の所得と見なされる「申告分離課税の先物取引に係る雑所得等」と租税特別措置法によって定められています。具体的にはCFDに加えて、商品先物取引や日系225先物取引などが該当します。

まとめ

はい、ということでサラリーマン・自営業者など年収がある人の場合でまとめてみます。

| 控除額 | 計算 | |

| 仮想通貨 | 20万円 | 年収+(利益-20万円)×税率 |

| 公営ギャンブル パチンコ等 |

50万円 | 年収+{(利益-経費-50万円)÷2}×税率 |

| 株 | 20万円 | 利益-20万円×20.315% |

| FX | 20万円 | 利益-20万円×20.315% |

「仮想通貨」「公営ギャンブル」の税率↑

んー、どんだけ税金とんねん!って改めて思いますね。